首创证券:给予莱克电气买入评级

2022-05-07首创证券股份有限公司陈梦,潘美伊对莱克电气进行研究并发布了研究报告《公司简评报告:业绩增长符合预期,各业务板块稳步拓展》,本报告对莱克电气给出买入评级,当前股价为21.8元。

莱克电气(603355)

核心观点

事件:公司发布2021年年度报告及2022年一季报,2021年全年实现营业收入79.46亿元,同比+26.51%;归母净利润5.03亿元,同比+53.24%;拟每10股派发现金红利10元(含税)。2022Q1实现营业收入23.51亿元,同比+16.79%;归母净利润2.11亿元,同比+10.64%。

点评:

营收稳健增长,各业务板块稳步拓展。公司2021Q4/2022Q1实现收入22.05/23.51亿元,同比+8.1%/+16.8%;实现归母净利润0.25/2.11亿元,同比+128.2%/+10.6%,Q1收入增速环比扩大。分产品看,2011年公司环境清洁电器/园林工具/电机/厨房电器等主营产品收入为48.64/10.58/9.48/2.07亿元,同比分别+20.1%/+50.3%/+20.8%/+45.5%,各类产品均实现稳步拓展。分业务看,2021年公司1)自主品牌收入为13.16亿元,同比+43.3%,自主品牌发展迅速,其中莱克吸尘器/莱克碧云泉净水机在国内线下立式吸尘器/台式直饮机市场零售额份额达到95.6%/77.8%,均位居首位。2)核心零部件收入为11.91亿元,同比+27.7%。3)ODM业务收入为53.42亿元,同比+22.6%,其中园林工具、空气净化器出口业务实现大幅增长,增幅分别达50%和95%,此外欧洲市场销售同比+50%。我们认为,未来伴随收购上海帕捷项目的落地,公司汽车零部件生态将逐步完善,收入增长空间有望不断扩大。

2021全年净利率小幅上涨,2022Q1盈利水平有所提升。受原材料涨价、芯片短缺带来的成本冲击影响,2021年全年公司毛利率同比-3.9pct至21.8%。2021年公司销售/管理/研发费用率分别+0.3pct/-0.8pct/+0.5pct至5.6%/2.5%/5.5%,管理费用率有所改善,综合影响下,全年净利率同比+1.1pct至6.3%,净利率逆势提升。2022Q1公司毛利率为22.9%,同比+1.4pct,环比+2.6pct;净利率为9.0%,同比-0.5pct,环比+7.9pct,整体来看,公司盈利水平改善明显。

投资建议:自主品牌表现亮眼,ODM业务稳健增长,收购加强产线协同,维持“买入”评级。考虑到疫情反复对需求恢复及供应链冲击,我们微调公司盈利预测,预计公司2022-2024年归母净利润分别为8.06/10.47/12.38亿元(原2022/2023年预测值分别为8.62/10.67亿元),对应当前市值PE分别为16/12/10倍,维持“买入”评级。

风险提示:地产政策调控风险,国内疫情反复,原料价格波动等。

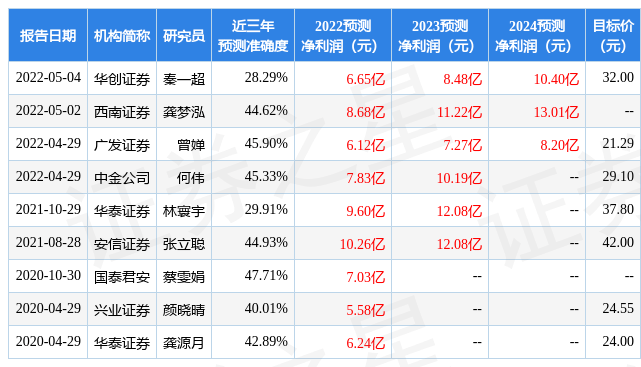

证券之星数据中心根据近三年发布的研报数据计算,国泰君安蔡雯娟研究员团队对该股研究较为深入,近三年预测准确度均值为47.71%,其预测2022年度归属净利润为盈利7.03亿,根据现价换算的预测PE为12.75。

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级10家,增持评级4家;过去90天内机构目标均价为27.35。证券之星估值分析工具显示,莱克电气(603355)好公司评级为3星,好价格评级为3.5星,估值综合评级为3星。(评级范围:1 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,如有问题请联系我们。

评论