数智财务浪潮下,解构财务转型与经营绩效分析体系建设及热点议题洞察

在信息时代数字经济快速发展、经营风险持续加剧的背景下,面对日益复杂且快速变化的内部管理及外部市场环境需求,财务职能从“核算型财务”到“决策支持型财务”的蜕变迫在眉睫。为进一步分享安永财务管理职能转型方案与经验,推动企业建立全面经营绩效分析体系,响应研发费用、数据资产等时下热点财务管理议题,2023年9月,安永[1]在太原、青岛两地升级推出了“释放财务卓越潜能,驭动研发精益管理——数智财务浪潮下,解构财务转型与经营绩效分析体系建设及时下热点议题洞察”主题研讨会。此次研讨会再次得到了各行业财务总监及高级财务管理人员的踊跃参与,与会人员反响热烈。

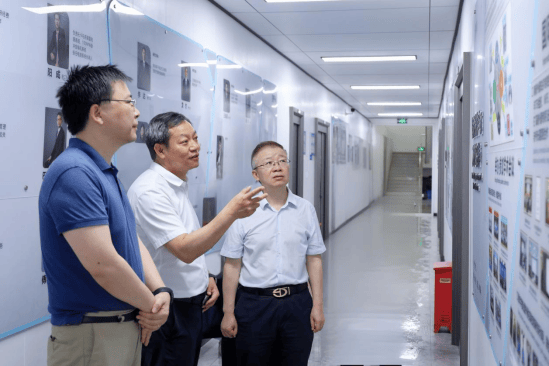

研讨会上,安永大中华区企业财务及管理报告服务主管合伙人李鹏先生就财务职能转型这一主题,结合安永近期对全球1000名CFO和高级财务领导人的调研结果,深入分享了调研洞察,总结财务转型中永远围绕的三个热词是“数据”“流程”和“分析”,这也是业财融合中企业管理者和外部投资人最关切的三方面。从财务职能的演变历程来看,企业正经历着从初阶运营财务到高阶战略财务的角色转变,从基础的记账和报告向灵敏的分析和决策的职能转变。李鹏先生指出财务管理要完成价值创造型变革就应从财务走向业务、从会计走向管理、从数据走向价值、从规范走向智能。数据治理作为实现变革的首要且最基础的一环,企业可以采取“全场景”“全流程”“端到端”的三步法数据治理战略,以及“一数一源、一源多用”的领先的建设原则。拥有成熟的数据标准化管理体系是企业实现深度的业财融合、财务共享、精益管理,以及从容地应对数字化和全球化挑战的坚实基础。

谈及8月份财政部颁布的《企业数据资源相关会计处理规定》对企业的影响,李鹏先生表示:

企业在数据资产的内部管理分析与外部监管披露方面将迎来一系列挑战,如何加强数据资产管理、明确确权与计量标准、保障安全与合规披露将成为财务领导者需要重点考虑的问题。

安永大中华区企业财务及管理报告服务主管合伙人李鹏先生出席活动并发言

安永华北区财务会计咨询服务合伙人王玮先生结合多年的业务经验,对财务管理向决策支持和价值创造职能转型过程中可能存在的挑战进行了阐述并提出了解决方案。

王玮先生提出:

企业可以经营绩效体系建设为财务转型赋能工作的切入点,规范业务和财务数据质量和传递流程;明确不同时间阶段、不同职能部门的价值创造关注重点,以此建立不同侧重的财务数据指标体系;区分用户层级,构建服务于决策层、管理层与运营层的关键指标与管理分析;完成自上而下的战略分解,确保各层级对于目标的理解一致,战略执行情况得以跟踪改进和落实。全面经营绩效分析体系将为企业提供基于财务视角的价值管理和决策支持,实现围绕全业务链的价值管控体系,帮助财务组织在经营管理分析过程中心中有数,操之有度,行之有方。

展开全文

安永华北区财务会计咨询服务合伙人王玮先生出席活动并发言

安永华北区财务会计咨询服务合伙人蒿岚英女士、华北区财务会计咨询服务总监邢玉梅女士聚焦企业研发费用管理作了专题分享,根据国资委引用的光明日报评论文章数据[2],在2012至2022年的十年间,中国的企业研发投入从1万亿元人民币增长至3.09万亿元人民币,已经一跃成为仅次于美国的第二大企业研发投入国,这一方面源自激烈的市场竞争,另一方面也是得益于资本市场、税务政策、乃至国央企考核标准等多方面的关切与助推,如科创板、北交所等资本市场对于企业研发投入的具体指标要求,又如税务政策上对于研发费用加计扣除、高新技术企业认定等方面的可抵扣亏损的年限优惠政策等,这一切使得研发费用的精益管理成为企业越来越关注的议题。对此安永总结企业应当从界定研发活动、明确主体责任、优化研发流程、规范研发核算、完善研发文档五个方面开展工作,提升核算、税务等多口径下研发费用数据的一致性和一体化管理,并进一步与财务核心职能活动如预算的事前事中管控等有机结合,以达到对外能够及时高效应对监管问询,对内可以精益管理实现价值挖掘的预期效果。

安永华北区财务会计咨询服务合伙人蒿岚英女士出席活动并发言

安永华北区财务会计咨询服务总监邢玉梅女士出席活动并发言

安永山西审计服务合伙人赵宏祥先生出席活动并发言

安永青岛业务主管合伙人宋进军先生出席活动并发言

最后,在问答环节,参会人员将自己工作中遇到的困惑及痛点向安永的专家积极请教咨询,双方展开热烈的互动答疑及讨论。

至此,“释放财务卓越潜能,驭动研发精益管理——数智财务浪潮下,解构财务转型与经营绩效分析体系建设及热点议题洞察”主题研讨会完美收官。安永将持续关注行业热点话题结合企业实务中的切实需求,继续发挥专业优势,为企业在数字化浪潮下的财务转型与精益管理建言献策、保驾护航。

注:

[1].安永华明会计师事务所(特殊普通合伙),下文“安永大中华区”、“安永华北区”为同一法律实体

[2].数据来源:

本文是为提供一般信息的用途所撰写,并非旨在成为可依赖的会计、税务、法律或其他专业意见。请向您的顾问获取具体意见。

评论